Diario: Conexión con Libros IVA

El funcionamiento de los Libros IVA se explicará en su capítulo correspondiente. Sin embargo, adelantaremos algunos conceptos necesarios para explicar la conexión con Libros IVA desde el Diario.

Aunque los Libros IVA pueden tener el Nombre de Asignación que se quiera, para que Logoconta los reconozca como asociados a una determinada contabilidad, deben llamarse como ésta terminados por #letra, siendo la letra un identificativo para diferenciar un Libro IVA de otro.

Lo más común, aunque no obligatorio, será que el Libro IVA de facturas emitidas (repercutidas) se denomine con el Nombre de Asignación de la contabilidad asociada terminado en #E y el de recibidas (soportadas) terminado en #R.

Contabilidad:

-

Razón social: DEMOSTRACION

-

Asignación: DEMO_17

Libros IVA:

-

Asignación: DEMO_17#E (Libro IVA de facturas Emitidas)

-

Asignación: DEMO_17#R (Libro IVA de facturas Recibidas)

Para poder efectuar la conexión automática con un determinado Libro IVA desde el Diario, es necesario en primer lugar que dicho Libro IVA esté ya creado. Una vez creado, desde el alta de asientos pulsaremos en el campo Cuenta la combinación de teclas [ Ctrl L ] y nos aparecerá la siguiente pregunta:

IVA(E/R):

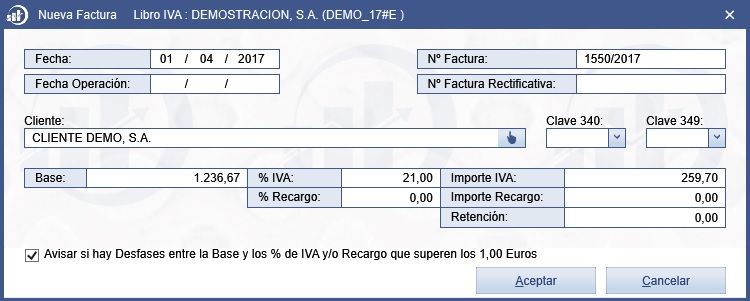

Aquí escribiremos una E o una R (o cualquier otra letra que identifique a un Libro IVA), dependiendo de si queremos conectar con el libro de facturas emitidas o recibidas (o cualquier otro tipo de Libro IVA), y pulsaremos [ Intro ]. Se abrirá la ventana de Nueva Factura:

Aquí se nos pide dar de alta una nueva factura de idéntica forma que si estuviésemos en el apartado de Alta de la pantalla de Libros IVA. Al terminar de introducir los datos volveremos al Alta de apuntes del Diario. La factura de IVA habrá quedado grabada.

Cuando introducimos un asiento donde intervengan las cuentas de IVA repercutido o soportado (subgrupo 47), si antes de cambiar de asiento conectamos con un Libro IVA, Logoconta analizará los apuntes del asiento rellenando automáticamente los campos de la factura.

Convenciones para la introducción automática de los datos de la factura

-

Fecha: Se tomará la del asiento.

-

Fecha de la operación: Por defecto se deja en blanco, lo que indica que es igual a la fecha de contabilización.

-

Número de factura: Se tomará del concepto introducido en el apunte de la cuenta del subgrupo 47, siempre que dicho concepto contenga la partícula FRA. o FACTURA seguida del Número de factura.

Si tenemos activada la opción Utilidades > Especificaciones > Contabilización > Comprobar números de facturas duplicados en la introducción desde el Diario, Logoconta nos informará de ello dándonos opción a continuar o no, pudiendo evitarse de esta manera posibles duplicaciones. -

Número de factura rectificativa: Se tomará, como en el caso anterior, del concepto introducido en el apunte a la cuenta del subgrupo 47, siempre que dicho concepto contenga la partícula RECT. o RECTIFICATIVA seguida del Número de factura.

Ejemplo:-

N/FRA.001/94 o FACTURA001/94

-

N/FRA. RECT. R001/05 o FACTURA RECTIFICATIVA R001/05

-

N/FRA. 001/94 RECT. R001/05 (Así, se reconocerán ambos números para el Libro IVA: 001/94 para el número de factura y R001/05 para el número de factura rectificativa).

-

-

Nombre del cliente/proveedor: Se tomará de la cuenta del cliente (facturas emitidas) o proveedor (facturas recibidas) del último apunte donde aparezca un cliente o proveedor (cuentas de los Grupos 1 a 5, salvo Subgrupo 47).

Si la cuenta tiene asociada una Ficha de cliente/proveedor, los datos se tomarán de ésta. -

Claves: Se dejarán en blanco si la factura es emitida o recibida, debiendo establecerse el código correspondiente en cualquier otro caso.

Si la cuenta tiene asociada una Ficha de cliente/proveedor, los datos se tomarán de ésta. -

Base IVA: Se tomará del importe del último apunte donde intervenga la cuenta de ventas o de compras (Grupos 7 ó 6).

Logoconta presupone que si hay un apunte al Grupo 6, la conexión se efectuará con un libro de facturas recibidas y si hay un apunte al Grupo 7, la conexión se hará con un libro de facturas emitidas, ya que es el caso más general.

Si queremos que Logoconta coja la Base IVA de otro apunte, en el concepto de dicho apunte deberá aparecer el texto clave:

(*)BASE-E o (*)BASE-R

La última letra indicará si es una factura emitida o recibida.

-

Porcentaje de IVA y Recargo de equivalencia: Se calcularán automáticamente según la base introducida y las cuotas resultantes.

Para reconocer estos datos, el programa, analizando el asiento, averigua los apuntes que referencian a alguna cuenta del Subgrupo 47. Si hay dos apuntes, el de mayor importe será considerado de IVA y el de menor importe será considerado de recargo de equivalencia.

-

Retención por IRPF: La posible retención por IRPF habrá que aportarla manualmente.

Reglas para la introducción automática de los datos de la factura

-

Cuando comenzamos a dar de alta un nuevo asiento, toda la información de conexión con los Libros IVA se inicializa. Es decir, no hay inicialmente datos ni de clientes, ni de bases, ni de porcentajes para realizar la conexión. Si en ese momento invocamos la conexión pulsando [ Ctrl L ], los campos deberán rellenarse manualmente.

-

Para que la conexión automática funcione correctamente deben existir al menos tres apuntes:

-

Uno a una cuenta de cliente/proveedor (Grupos 1 al 5, salvo el Subgrupo 47).

-

Uno a una cuenta de IVA (Subgrupo 47).

-

Otro a una cuenta de compras/gastos o ventas/ingresos (Grupos 6 ó 7). Este último apunte puede hacerse a una cuenta de otro Grupo si en su concepto aparece la clave (*)BASE-E o (*)BASE-R.

-

-

Si antes de conectar se ha introducido más de un apunte de cliente/proveedor, el programa se quedará para la conexión con los datos del último.

-

Si antes de conectar se han introducido dos apuntes a cuentas de IVA, el de mayor importe se tomará como cuota de IVA y el de menor se tomará como recargo de equivalencia.

-

Si antes de conectar se han introducido varios apuntes a cuentas de los Grupos 6 ó 7, se tomará como Base IVA el importe del último apunte, salvo si en los conceptos aparece en algún lugar del texto la partícula clave: (+), en cuyo caso la Base IVA será la suma de los importes de dichos apuntes.

Lo mismo es aplicable si se utiliza el método de establecer en el concepto el texto clave: (*)BASE-E o (*)BASE-R.

-

Después de los textos clave: FRA. / FACTURA / RECT. / RECTIFICATIVA pueden dejarse tantos espacios en blanco como se desee antes de escribir el número de factura. Ambos textos pueden escribirse tanto en mayúsculas como en minúsculas.

-

Cuando conectamos con un Libro IVA de facturas emitidas, el programa espera que la Base IVA se introduzca al Haber de una cuenta del Grupo 7 (si no existe en el concepto la clave (*)BASE-R, que indica una conexión con facturas recibidas) y la cuota IVA al Haber de una cuenta del Subgrupo 47.

Las facturas negativas (abonos) las podemos contabilizar manteniendo el lado (Haber) e introduciendo los importes con signo negativo (forma recomendada), o introduciéndolos al Debe con singo positivo.

Lo mismo puede aplicarse a las facturas recibidas con el Debe de las cuentas del Grupo 6 y el Debe de las cuotas de IVA soportado.

Lo dicho para estas cuentas de los Grupos 6 y 7 también es aplicable a las cuentas utilizadas con los textos clave en el concepto: (*)BASE-E y (*)BASE-R.

-

Si en un mismo asiento contabilizamos facturas con varias cuotas IVA, no tendremos más que introducir el apunte del cliente/proveedor y a continuación ir introduciendo pares de apuntes por la Base IVA y la cuota correspondiente e ir conectando con el Libro IVA antes de empezar con el siguiente par.

-

Si en nuestro asiento existen apuntes de cuentas del Subgrupo 47 que no tienen nada que ver con el IVA (475 - IRPF, por ejemplo), dejaremos esos apuntes para introducirlos al final del asiento, después de haber hecho la conexión.

De esta manera, si introducimos un asiento de ventas o compras y a continuación llamamos a la conexión automática, la línea de registro IVA quedará almacenada y la podremos consultar en la pantalla de Libros IVA.

Formas de introducir líneas de registro en los Libros IVA

-

Manual: A través del alta en la propia pantalla de Libros IVA.

-

Semiautomática: En el alta del Diario pulsando [ Ctrl L ] a la hora de introducir la cuenta de un apunte sin haber especificado antes ningún asiento. Esta forma se puede utilizar, por ejemplo, cuando en contabilidad no hay cuenta de cliente o proveedor y la operación se contabiliza directamente a caja.

-

Automática: Invocando con [ Ctrl L ] a la conexión desde el alta del Diario (situados sobre el campo Cuenta) cuando acabamos de introducir un asiento donde intervienen las cuentas IVA.

Esta llamada puede hacerse manualmente o automatizarse por medio de los Asientos Predefinidos o las Funciones Programables.